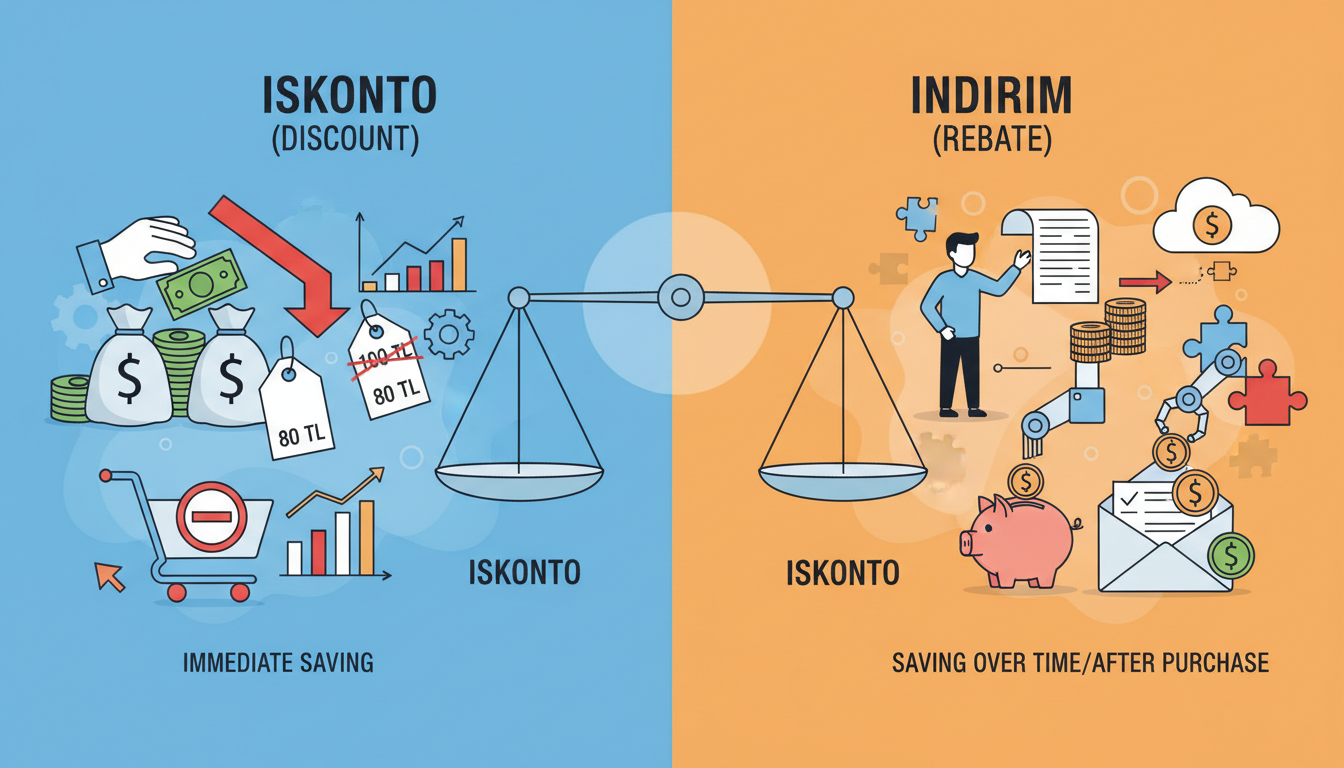

İskonto ve indirim, birçok işletme için günlük pazarlama ve satış stratejilerinin ayrılmaz parçalarıdır. Fakat bu iki kavram çoğu zaman birbirine karıştırılır. Oysa ikisi de farklı amaçlarla uygulanır ve farklı muhasebe kayıtlarına sahiptir. İlk bakışta benzer görünen indirim ve iskonto, işletmelerin finansal tablosunda ve stratejisinde önemli roller oynar.

Karşılaştırma Tablosu

|

Özellik / Kavram |

İskonto |

İndirim |

|

Tanım |

İşletmenin alıcıya belirli bir oranda fiyat düşüşü sunması, alıcıya veya satıcıya sağlanan avantajla finansal işlemde düzenleme yapılmasıdır. Genelde faturada veya finansal kayıtta gösterilen bir hesap unsuru olarak karşımıza çıkar. |

Ürünün veya hizmetin satış fiyatının kampanya, sezon, özel gün vb. sebeplerle düşürülerek cazip hale getirilmesidir. Genellikle tüketiciye yönelik pazarlama ve satış stratejisidir. |

|

Uygulama Zamanı |

Satış öncesinde veya satış anında faturaya yansıtılır. Çoğunlukla alıcı ve satıcı arasında yapılan sözleşmeler veya ödeme şekilleri doğrultusunda planlanır. |

Sezon başı, sezon sonu, özel kampanyalar, stok eritme dönemleri veya özel günlerde perakende satışlarda uygulanır. |

|

Amaç |

Nakit akışını hızlandırmak, peşin ödeme alabilmek, ciroyu artırmak ya da uzun vadeli ilişkileri güçlendirmek amacıyla alıcıya avantaj sağlamak. |

Tüketiciye daha cazip bir fiyat sunarak satış hacmini artırmak, stokları eritmek, müşteri trafiğini ve marka bilinirliğini yükseltmek. |

Bu tabloya baktığımızda, işletmelerin nakit akışını düzenlemek ve ticari ilişkileri geliştirmek için iskonto yaparken, satış ve pazarlama odaklı kısa vadeli hedeflere ulaşmak için indirim yaptığını söyleyebiliriz.

Bu tabloya baktığımızda, işletmelerin nakit akışını düzenlemek ve ticari ilişkileri geliştirmek için iskonto yaparken, satış ve pazarlama odaklı kısa vadeli hedeflere ulaşmak için indirim yaptığını söyleyebiliriz.

İskonto Neden Yapılır? İşletmeler İçin Stratejik Önemi

İskonto, yalnızca ürünü daha ucuza satmak anlamına gelmez. İşletmelerin finansal sağlığını, müşteri ilişkilerini ve pazardaki konumunu etkileyen stratejik bir araçtır. İşte iskontonun şirketler için neden önemli olduğuna dair başlıca sebepler:

Nakit akışını hızlandırmak: Peşin ödeme veya erken ödeme iskontoları, alıcıları ödemenin hemen yapılması için teşvik eder. Bu sayede işletmeler vadeli alacak yerine hemen nakit girişi sağlayarak likidite sıkıntısını azaltır.

Stokları eritmek: Depoda uzun süre bekleyen veya dönemsel ürünlerin hızla satılması gerekebilir. İskonto sayesinde bu ürünlerin cazibesi artırılır, depolama ve bozulma riskleri azaltılır.

Müşteri sadakati yaratmak: Özellikle ticari iskontolarda, belirli bir ciroyu aşan müşterilere avantaj sağlanarak o müşterilerin markaya bağlılığı artırılır. Aynı şekilde perakende müşteriler de düzenli aralıklarla sunulan iskonto avantajı ile markadan ayrılmak istemez.

Rekabet avantajı sağlamak: Sektörde benzer ürün veya hizmet sunan rakiplerden ayrışmanın yolu, doğru zamanda yapılan iskonto uygulamalarıyla mümkün olabilir.

Satışları artırmak: Ciro iskontosu veya kampanya iskontoları, belirlenen satış hedeflerine ulaşmak için satış hacmini artırır ve işletmelerin pazardaki payını büyütmesine katkı sağlar.

Müşteri portföyünü genişletmek: İlk alışverişte sunulan iskonto veya büyük hacimli siparişlerde sunulan avantajlar, yeni müşterilerin işletmeye yönelmesini sağlar.

Eski borçların tahsilini hızlandırmak: Vadesi geçmiş alacaklarda yapılan iskonto, alıcıyı borcunu kapatmaya teşvik eder ve tahsilat sürecini hızlandırır.

Tüm bu nedenler, iskontonun işletme yönetimi ve finansal planlama açısından ne denli önemli olduğunu ortaya koyuyor.

İskonto Türleri Nelerdir?

Her işletme, hedeflerine ve sektör dinamiklerine göre farklı iskonto türlerine başvurur. İşte en yaygın iskonto çeşitleri:

Ticari İskonto

Ticari iskontolar genellikle toptan ve bayi tipi alışverişlerde, belirli bir iş hacmine ulaşan müşterilere sunulur. İskonto oranı, müşterinin satın aldığı ürün miktarı veya ciro hacmine göre belirlenir. Örneğin, yıllık 1 milyon TL üzerinde ciro yapan müşterilere yüzde 10 ticari iskontosu uygulanabilir. Bu tür iskontolar, müşteri sadakatini artırırken toplu satış hacmini de büyütür.

Peşin Ödeme (Nakit) İskontosu

Nakit iskontosu, alıcının ödemeyi nakit veya kısa vadede yapması karşılığında sunulan fiyat avantajıdır. Örneğin, 30 gün vade yerine 10 gün içinde ödeme yapan müşteriye yüzde 3-5 arası indirim uygulanabilir. Böylece işletme daha kısa sürede nakit akışı sağlar ve riskleri minimize eder.

Miktar (Ciro) İskontosu

Belirli bir adet veya ciroya ulaşan alıcılara, toplam tutar üzerinden yapılan indirimlerdir. Örneğin, 1000 adedin üzerinde sipariş veren müşterilere yüzde 7, 2000 adedin üzerinde sipariş verenlere yüzde 10 iskonto uygulanabilir. Bu yöntem özellikle üretim ve tedarik zincirinde maliyet tasarrufu sağlayan ve satış hacmini artıran bir stratejidir.

Erken Ödeme İskontosu

Erken ödeme iskontosu, alıcıların ödeme vadesini beklemeden ödeme yapmaları için sunulan bir teşviktir. Örneğin, 60 gün vadeli bir borcun 30. günde ödenmesi halinde yüzde 2 iskonto yapılması gibi. Bu tür iskontolar, işletmenin nakit akış planlamasını kolaylaştırır.

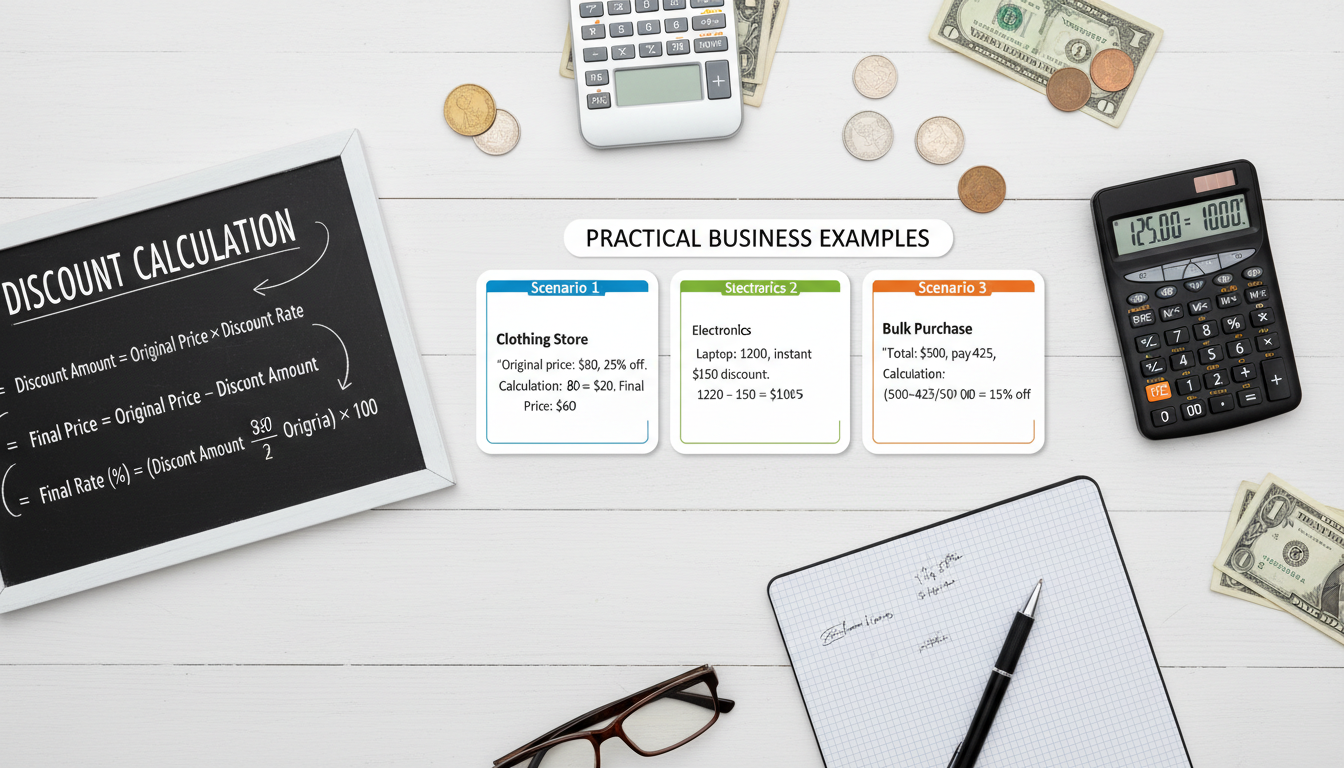

İskonto Nasıl Hesaplanır? (Formüller ve Pratik Örnekler)

İskonto hesaplama formülleri, işletmenin iskonto oranını doğru bir şekilde belirlemesi ve faturalarda bunu doğru şekilde göstermesi açısından önemlidir. İskonto hesaplama genellikle net veya brüt tutar üzerinden yapılır.

Adım Adım İskonto Hesaplama Formülü ve Örneği

Formül:

İskonto Tutarı = (Liste Fiyatı × İskonto Oranı) / 100

İskontolu Satış Fiyatı = Liste Fiyatı – İskonto Tutarı

Örnek:

Liste fiyatı 1000 TL olan bir ürün için yüzde 15 iskonto uygulanacaksa:

İskonto tutarı: (1000 TL × 15) / 100 = 150 TL

İskontolu satış fiyatı: 1000 TL – 150 TL = 850 TL

Eğer bu ürün üzerinden KDV hesaplanacaksa, iskontolu fiyatın (850 TL) üzerine KDV eklenecek ve fatura KDV dahil şekilde düzenlenecektir.

İskonto Oranı Nasıl Bulunur?

Çoğu zaman işletmeler, belirli bir iskonto yapmak istediklerinde yüzde kaçlık bir oran belirleyeceklerini netleştirmek ister. İskonto oranının tespiti; maliyetler, kar marjı, stok durumu ve rekabet analizi gibi birçok değişkene bağlıdır. Ancak bir pratik yaklaşım, şu formülle iskontonun ne kadar etkili olduğunu görmeye yardımcı olur:

İskonto Oranı = (İskonto Tutarı / Liste Fiyatı) × 100

Örneğin, 1000 TL’lik ürün için 200 TL iskonto yapmak istediğinizde:

İskonto oranı = (200 / 1000) × 100 = %20

Bu durumda net satış fiyatı 800 TL olacaktır.

Bir diğer yöntem ise, iskontonun satış hedefi üzerindeki etkisini ölçerek oranı belirlemektir. Hedeflenen kar marjı ve rakip fiyatları göz önünde bulundurularak optimum iskonto oranı bulunur.

Faturada İskonto Nasıl Gösterilir ve Muhasebe Kaydı Nasıl Yapılır?

İskonto, muhasebe kayıtlarında doğru şekilde gösterilmezse hem finansal tablolar yanıltıcı olur hem de vergi düzenlemeleri açısından sorun yaşanabilir. İskonto türüne göre fatura üzerinde gösterimi ve muhasebe kaydı farklılık gösterir.

Faturada Gösterim:

İskonto, brüt tutar üzerinden hesaplanarak fatura kaleminde “iskonto” olarak belirtilir ve net satış tutarından düşülür. Örneğin, ürün satışı 1000 TL, yüzde 10 iskonto 100 TL olarak fatura satırında gösterilmelidir.

KDV’nin iskontolu tutar üzerinden hesaplanması gerekir. KDV oranı ise ürün veya hizmete göre değişiklik gösterir.

Muhasebe Kaydı:

İskonto uygulandığında, net satış hesabına alacak, iskontonun tutarına ise “Satılan Mal İskontosu” hesabına borç kaydedilir.

Peşin ödeme iskontosu için “Finansman Geliri” veya “İskonto Geliri” hesapları kullanılır.

Ticari iskontolar ise “Satış İskontoları” altında toplanır ve gelir tablosunda brüt satıştan düşülür.

Özetle, iskonto hesapları “Satış İskontoları” grubu içerisinde takip edilir ve net satışların hesaplanmasında dikkate alınır.

Fatura ve muhasebe kayıtlarında iskontonun doğru gösterilmesi, vergi ve KDV hesaplamalarının sağlıklı yapılmasına da katkı sağlar.

Sıkça Sorulan Sorular

İskonto vergiden düşülür mü?

Evet. Ticari iskontolar brüt satıştan düşülür ve vergilendirilebilir geliri azaltır. Ancak indirim kampanyaları için durum farklıdır; bu tür indirimler genellikle pazarlama gideri olarak değerlendirilir ve indirim tutarı brüt satışlardan düşülmez. KDV hesaplamasında iskontolu fiyat esas alınır.

İskonto KDV’den önce mi, sonra mı uygulanır?

İskonto tutarı öncelikle ürün veya hizmetin brüt bedeli üzerinden hesaplanır ve KDV iskontolu tutar üzerinden uygulanır. Yani KDV, iskonto düşüldükten sonra kalan tutar üzerinden hesaplanır.

İskonto hangi muhasebe hesabında izlenir?

İskonto, işletmenin gelir tablosunda “Satış İskontoları” hesabında izlenir. Bu hesap, brüt satışlardan düşülerek net satış rakamının hesaplanmasına yardımcı olur. Erken ödeme veya nakit iskontoları ise finansman geliri hesaplarında gösterilebilir.

Brüt tutardan iskonto nasıl hesaplanır?

Brüt tutar üzerinden iskonto hesaplamak için formül basittir: İskonto Tutarı = (Brüt Tutar × İskonto Oranı) / 100. Bulunan iskonto tutarı brüt tutardan çıkartılarak net satış tutarı elde edilir. Bu net tutar üzerine KDV eklenir.

Erken ödeme iskontosu nedir?

Erken ödeme iskontosu, alıcının vadesinden önce ödeme yapması durumunda sunulan fiyat avantajıdır. Örneğin, 30 gün vadeli faturalarda 10 gün içinde ödeme yapılırsa yüzde 5 iskonto uygulanabilir. Böylece işletme hızla nakit akışı sağlar, alıcı ise ödeme avantajı elde eder.

İskontolu ürünün iadesi nasıl yapılır?

İskontolu ürün iade edildiğinde, iade işlemi net satış bedeli üzerinden gerçekleştirilir. Yani müşteri ürünü iskonto uygulanmış fiyatla satın aldıysa, iade de aynı tutar üzerinden yapılmalıdır. Muhasebe kaydı oluşturulurken, iade tutarı “Satış İskontoları” hesabından düşülür ve ilgili stok veya gider hesaplarına yansıtılır.

Bu rehber, işletmeler için iskonto kavramının stratejik önemini, türlerini, hesaplama yöntemlerini ve muhasebe uygulamalarını geniş bir perspektiften ele alıyor. İşletmenizin nakit yönetimi, satış stratejileri ve müşteri memnuniyeti açısından doğru iskonto uygulamaları, rekabetçi pazarda sizi bir adım öne taşıyacaktır.